不動産投資物件の価格ってどうやってつけているの?

2020/02/01

不動産投資物件を選ぶ際に「割高ではないか」という疑問を持つ方も多いと思いますが皆さんは、どのように物件が査定されているか知っていますか?

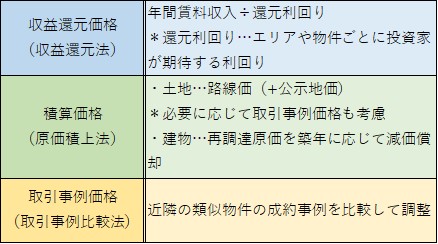

中古市場で流通している不動産の価格査定には、図1のような3つの方法があり、居住用の場合は取引事例価格が一般的です。

しかし、賃料収入などの収益をもとに算定する都心の投資用不動産の価格査定の基本は収益還元価格を使われることが多いのです。収益還元価格は、その物件の年間賃料収入を投資家が期待する「還元利回り」で割り戻すことで計算できます。対象の不動産から今後生み出される収益の想定価値を、現在の価値に置き換えて収益価格を決定する手法です。物件のもつ収益力を基準として不動産価格を算出するため、高い収益を見込める物件は不動産価格も高く、逆に低い収益しか見込めない物件は不動産価格も安くなります。

計算の基になる賃料は、満室状態ならその時点の家賃ですが、空室があれば相場賃料とし、計算に使用する賃料が相場よりも割高すぎたりしないよう注意が必要です。

収益還元法のように、その物件にどれくらいの価値があるのかを評価する方法には、もう一つ「積算価格」という評価方法があります。積算法では、土地と建物それぞれの担保評価から不動産価格を算出します。土地は路線価をベースに、建物は再調達価格を元に評価価格をだし、それらを足して物件全体の積算価格としますが、都心をはじめ賃貸需要が旺盛な地域では、積算評価よりも収益還元評価の方が高く算出され、地方のRC物件などは、建物価格が大きいため積算評価が高くでやすい傾向があるようです。

メガバンクは収益還元価格による評価が主流になりつつあります。不動産投資の費用全額を自己資金でまかなえる人は少なく、多くの人は金融機関から融資を受けます。不動産投資家は、融資を受けるための条件や物件価格の何割まで金融機関が融資に応じてくれるかなどを知っておくべきです。なぜなら融資を申し入れた金融機関は、融資前にあなたが検討している物件の価値を必ず評価しているからです。

金融機関もこの物件はどれくらい将来に渡って収益が取れるのかによって融資するかしないかを決めます。融資をしたのに家賃収益取れないとなれば、オーナーの負担が増え、ローンが焦げ付く可能性も出てきます。金融機関は、貸したお金が返ってこなかった場合のリスクヘッジとして、投資対象物件に抵当権を設定し、もしもの際にはその物件を売却して残債務を回収するのです。そのため、きちんと収益が長期間とれる物件かを査定しており、物件価格に対して融資額が高いほどその物件は安定した収入がとれる収益性の高い物件という事になるのです。

物件購入を検討する時に注意したいのが投資用マンションの場合に価格が安く利回りが高いからと利回り重視で購入してしまうと、実際には賃料が入らず想定利回りを大きく下回る可能性も高いということです。収益物件の場合、価格=収益力 なので、利回り高いからといって安物買いの銭失いにならない様にきちんと収益の見込める物件を買う事が重要だと言えます。