もらえる年金額と資産運用

2018/10/31

年金ってどれくらいもらえるの?

昨今、年金制度の崩壊が危ぶまれていますが皆さんは、自分のもらえる年金がどれくらいか知っていますか?

現在の日本には公的年金制度には、日本に住む20歳から60歳までのすべての国民が加入する「国民年金(基礎年金)」と会社員・公務員などお勤めをしている人が加入する「厚生年金」があります。(厚生年金の加入者は、国民年金に同時加入していることになっています)この公的年金に加入し、10年以上保険料を払い込んでいれば一定の年齢になった時から年金をもらうことができます。

年金がもらえる金額は、生年月日や性別、加入する年金制度などによって決まりますが、受給年齢は、現在65歳にまで段階的に引き上げられており、今の現役世代としては、年金がもらえるのは65歳からと考えておいたほうがよいでしょう。

65歳になると、国民年金を積んだ部分から計算した「老齢基礎年金」と厚生年金を積んだ部分から計算した「老齢厚生年金」が受け取れます。この老齢基礎年金と老齢厚生年金を合計した額が老後に受け取れる年金額ということになります。

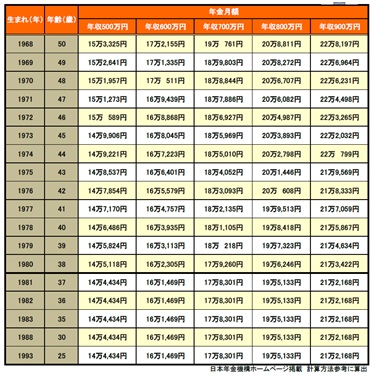

上記の資料が4年制大学を卒業後の23歳から60歳まで厚生年金を納付した場合の年収別、受給額シミュレーションになります。(年間報酬額が37年間ずっと同じだった場合であり、また配偶者がいる場合、その分支給額は増えます。)

現在の日本の年金は賦課方式による世代間の助け合いです。このような仕組みは、人口が毎年増加すれば問題はありません。 助けられる(年金をもらう)高齢者より、助ける(保険料を払う)現役世代の方が多くなるからです。しかしこのまま少子高齢化が進行すると、現役世代の人数が減り、高齢者の人数が増えるため、支給年齢がさらに引き上げられることや支給額がますます減額されることが予想されます。

老齢厚生年金の額は人によってばらつきが大きいため、実際にいくらもらえるのか正確な年金額が知りたい場合は、「ねんきん定期便」などで確認をするようにしましょう。もらえる年金額の目安がわかったら、一番大事なことは、この年金額で将来足りるのかどうか、足りなければその分の老後資金をどうやって準備したらよいのか考えなくてはいけないということです。

国税庁の民間給与実態統計調査によると、平成28年度の給与所得者(サラリーマン)の平均年収は男性521万円、女性280万円でした。収入によってもらえる年金額は変わります。老後、年金だけで生活していくことが難しいと言われている時代、自助努力が必要不可欠になっているのです。

年金に頼れない時代、どうやってお金を増やすの?

現在、預貯金の金利は低い状況です。1990年代は定期預金の金利が6%を超えていた時代もありました。現在(2018年)は、定期預金の金利は0.01%です。これでは、なかなかお金は増えません。

1000万円を30年間0.01%で運用したら、10,030,000円となり、30,000円しか増えません。

1000万円を30年間4%で運用したら、22,000,000円となり、12,000,000円増えます。

運用の仕方によって大きく利益の差がでますね。低金利の今、預貯金などの安定・安心の商品は金利が低くてほとんどお金が増えません。楽しい老後のためには、貯めるだけではなくて安定した商品で且つ、少しでも高い利回りでお金を増やす資産運用が必要なのです。

お金を賢く増やすためには、「利子に利子が付く」という複利の仕組みも使っていくことも大切です。複利は時間をかけることによってその効果が増していきます。早く始めることでその大切な時間を確保できます。

例えば、1000万円を4%で運用した場合・・・

30歳から始めた場合は、60歳時には1200万円増え、2200万円になります。

40歳から始めた場合は、60歳時には800万円増え、1800万円になります。

運用期間が違いますので、400万円の差が出てくるのです。これこそが、時間の力を活用した「複利の力」であり、早く運用を始めることによって、「複利の力」で楽々お金を増やすことができます。老後の準備をするのに早すぎるということはありませんね。

もう一つ賢いお金の増やし方として「レバレッジ効果」という仕組みがあります。

「レバレッジ効果」とは「てこの原理」のことです。「てこの原理」とは、小さな力で大きな力を生みだすことで投資という視点でみると「少ない資金で大きな投資効果を上げる」ということになります。

不動産投資においてのレバレッジ効果は「融資」を使うことで効果が現れます。自己資金だけでは到底買うことができない物件を銀行から融資を受け購入することで、見た目の利回り以上の収益を得ることができるようになります。

例えば、

◇自己資金が1,000万円で1000万円の不動産を購入した場合

この不動産の利回りを4%だとすると、

年間利益 = 1,000万円 × 4% = 40万円

利益は40万円です。

※実際には諸費用や経費や税金もかかるので手取額はこれよりも減少します。

次にレバレッジをかけた場合です。

◇自己資金1000万円 銀行から1,000万円を借り入れして2,000万円の不動産を購入した場合

同じく不動産の利回りを4%だとすると

年間利益 = 2,000万円 × 4% = 80万円

利益は80万円です。

※実際には諸費用や経費や税金もかかるので手取額はこれよりも減少します。

ただし、お金を借りているので年間の借り入れ金利は2%とした場合、

金利として年間20万円(1000万円 × 2%)を銀行に支払わなけ

ればなりません。この分を利益から差し引くと・・・

80万円 - 20万円 = 60万円

実質利益は60万円になります。

銀行への返済があるものの、それを差し引いてもレバレッジをかけない場合より20万円利益が増えました。

このように同じ1,000万円の自己資金でありながら、生み出される利益が異なるのです。「レバレッジ効果」を使いながら、自己資金を有効に活用できたことがわかると思います。

自助努力が必要な時代、運用にかけられる資金にも限りがあります。

だからこそ楽しくハッピーな老後を過ごすために、「複利」や「レバレッジ効果」を生かしながら賢く資産運用をしたいですね。