不動産投資とは

About real estate investment

About real estate investment

※2021年時点

不動産投資というと「お金がかかる」「めんどくさそう」「難しそう」といったイメージを持たれているかもしれません。

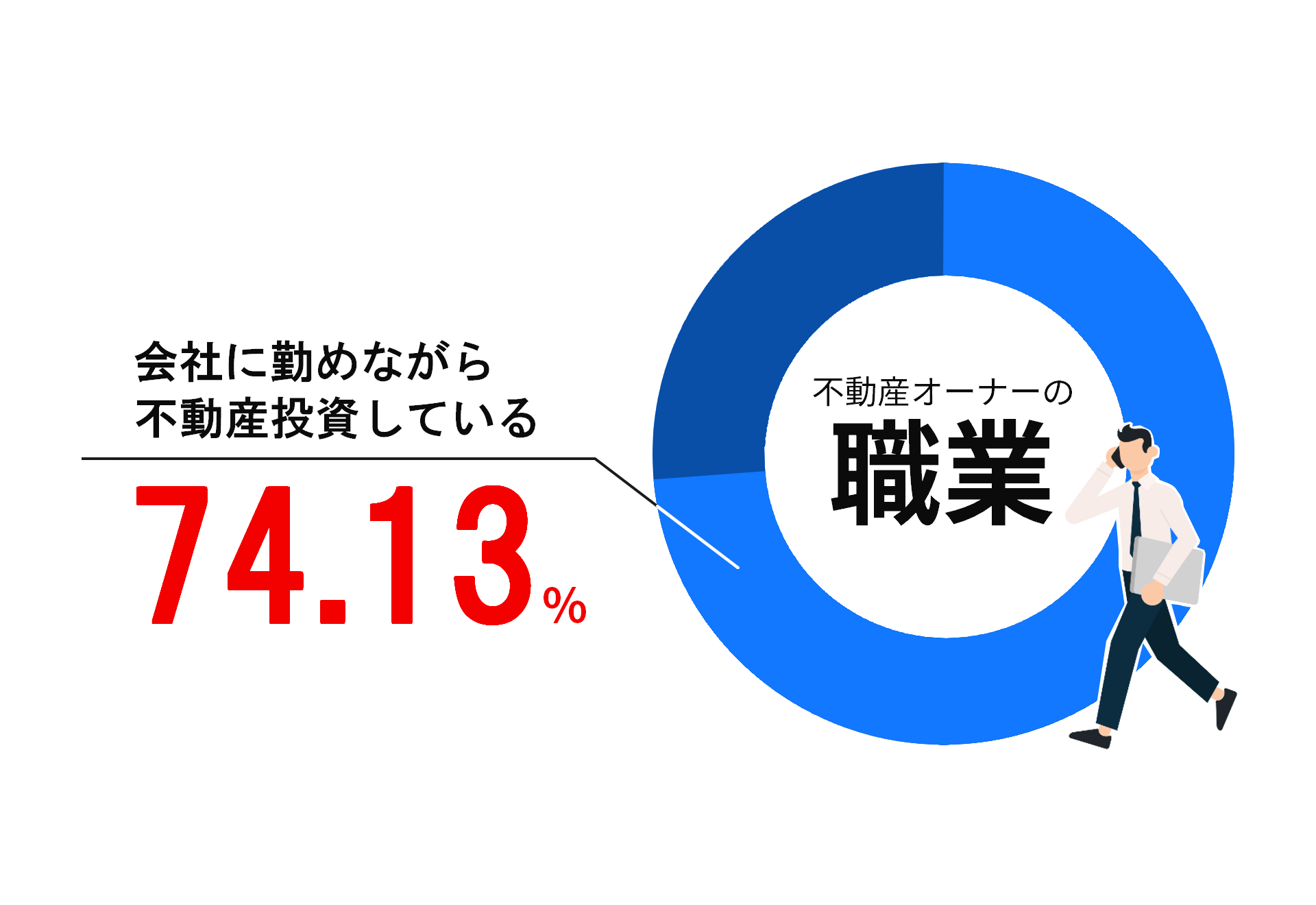

しかし実際には7割を超える方が会社員として働きながら月々数千円~1万円程度の少額資金でほとんど手間なく運用を進めています。

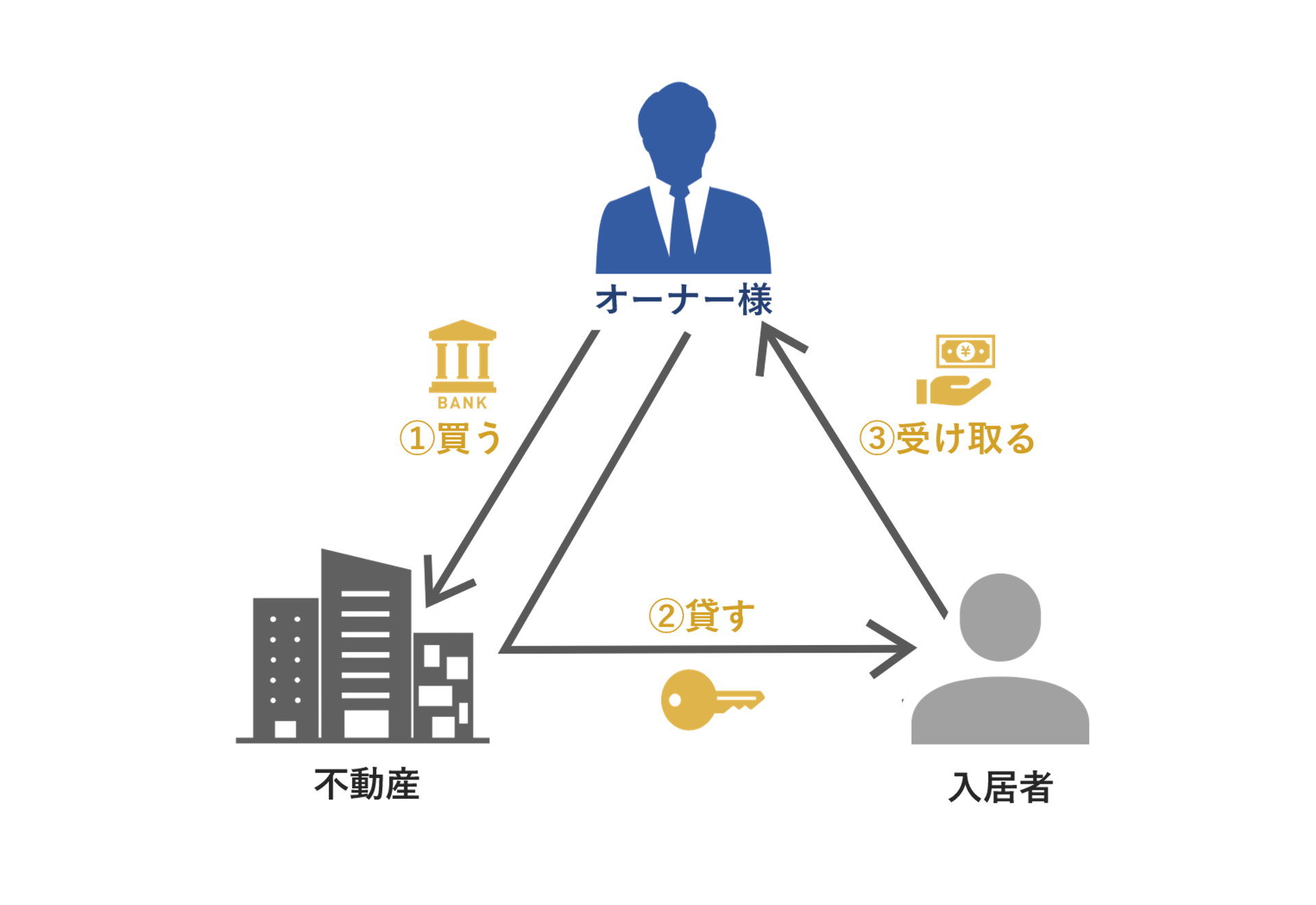

不動産投資の基本となる仕組みはとてもシンプルです。「買う。貸す。収益化。」この3ステップが不動産投資の基本となります。

少額の自己資金でスタートできる!

本来数千万必要となる購入時の自己資金もローンを利用することで少額スタートできます。さらに、家賃収入をローン返済に充てて運用を進めていくことで月々の自己負担を少なく不動産を保有・運用できます。

ローン利用だけの特典!生命保険効果付帯!

ローン購入時に加入する団体信用生命保険はご所有者様に万が一のことがあった場合にローン残債が0になります。これは現金購入にはないメリットです。

提携金融機関の優遇金利活用でさらに効率的に!

不動産投資家と呼ばれる方々が物件購入の際に手間取る理由の1つが融資を受ける「金融機関」。物件によっては融資が下りないということも大いにあります。当社では提携金融機関からの物件評価を受け、さらにお客様の条件によって優遇金利でのご案内も行っております。

知って得する

不動産投資の含み益

不動産投資における”含み益”は自身が実際に支払った金額(または支払う想定となっている金額)と売却想定時の利益差分を指します。例えば毎月1万円を35年、固定資産税等も含め35年後の総支払額がおよそ700万円、売却想定価格が1,500万円と仮定した場合には"含み益"は800万円の想定になります。

不動産投資の5つのメリット

1

私的年金になる

老後に合わせてローンを完済するプランを立てることで、貯蓄とは異なる継続収益としての年金効果があります。

2

実物資産である

現物資産である不動産は資産価値が0になる心配がなく、安心して取り組める資産形成です。

3

生命保険代わりになる

ローン購入の際に加入する団信(団体信用生命保険)は有事の際にローン残高を保険会社が肩代わりする保険です。万が一にもご家族に安心を残せます。

4

節約(税)になる

不動産投資は経費計上が認められており、確定申告を行うことで所得税の還付や住民税の軽減が期待できます。

5

相続対策になる

相続時、賃貸不動産は現金に比べて課税評価額を1/3~1/2程度まで圧縮できますので、大切な資産を守ることができます。

知って得する

団体信用生命保険特約

時代の変遷により団信にも様々な特約商品が登場しました。その中でも「ガン特約」は日本人の2人に1人が疾患する「ガン」への備えとして選択される方も多くいらっしゃいます。金融機関によって条件は異なりますが「多様なニーズ」に対応する保険商品としての側面も非常に人気の理由の1つです。

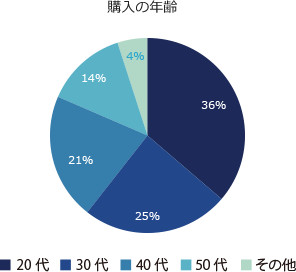

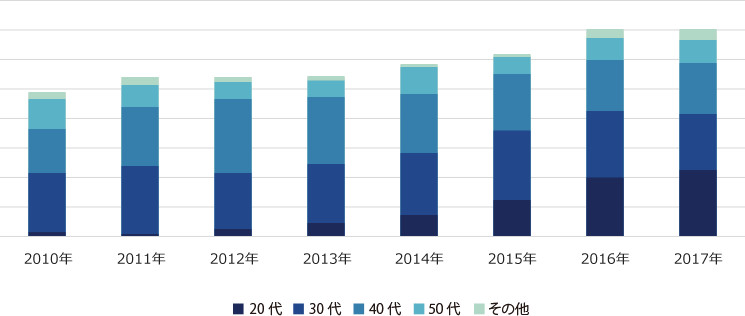

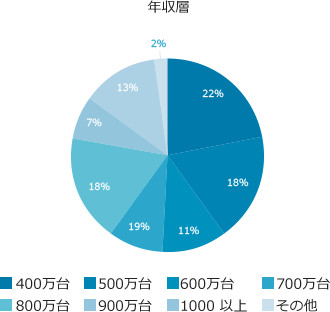

近年20代の購入が増えている

30代の購入は今も昔も変わらず多い

40代〜50代の購入層が減っている訳ではない20代の購入が多くなって少なく見える。

20代が増えた大きな理由は金融機関の対象者の拡大が大きな要因といえる。

近年20代が増えた理由と見解

①投資について関心が高まる中多額の現金の投資はできないが、少額で始められる不動産投資に関心が高まっている。

②近年の20代の生命保険離れが引き金となっている。

③金融機関の投資物件に対する評価が高まった。

3つ目の金融機関の要因は大きい、物件の評価が上がったことで年収400万台への融資ができるようになったことで、20代と女性への顧客が増えた。

割合が大きい年収層は400万台500万台800万台の割合が多いこの層を割合を大きくしている要因は独身者の購入層である。

600万~700万台の購入層の割合の低さは既婚者の住宅ローンと諸費用ローンでのローンアウトによるもの。

900万以上の購入層の案件を増やしたいところだが、営業活動によるアプローチで伸び悩む。

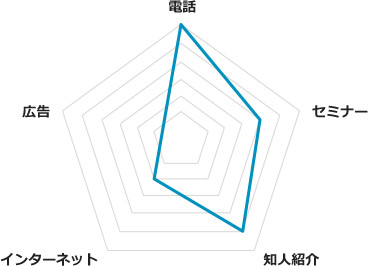

電話での購入層が多い

セミナーへ足を運んでくれるきっかけも電話が理由と答えた方も多かった。

知人の紹介で最も多かったのは購入者からの紹介でした。

広告やインターネットが少ない理由は、広告を出すのは自社ブランドを立ち上げたときだけだからである。

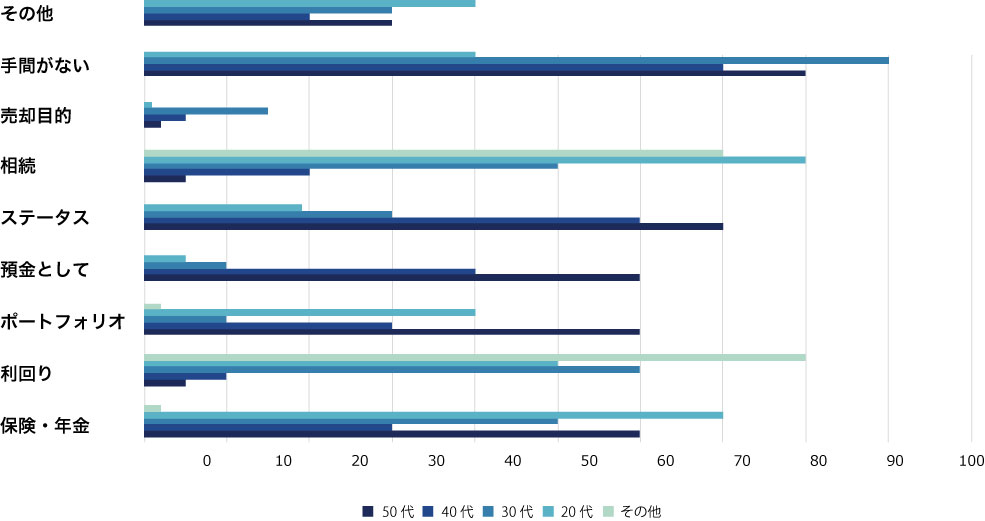

20代・30代

預金、保険・年金、ステータス性の高さ

20~30代だからこそ日常生活や将来に対し現実的な悩みが多く、自分で資産をつくる意識を持って若いうちから真剣に資産運用を考えている方が多いです。

できるだけ早く不動産を購入しておくと、結婚などでいざライフスタイルが変化したときでも対応しやすくなります。また、すでに家庭を持ちライフスタイルが固定化されていれば、人生設計もしやすいのが大きな要因の1つ。この年代は、生活のパターン、ライフスタイルが固まってきているため、人生の3大支出である教育資金、住宅資金、老後資金の目途を立てて、計画性を持って進んでいくことができるというメリットがあります。老後資金準備の目標にした場合の貯蓄計画に関しても時間的余裕があるため、資産形成のための方法に不動産投資を選択肢の1つに入れる方が多いです。

40代・50代

相続税対策、年金対策

増税時代に突入し、相続税の負担の大きさについて考え、対策準備をする方が多いです。また退職時期が徐々に近づくなか、退職金や年金等で老後の生活をするのが難しいという将来設計から、私的年金をつくるという目的で不動産投資を行う人が増えます。40代~50代になると、社会保険料の増額、教育費の負担増、住宅ローンの返済、親の介護、子供の結婚などさまざまな局面で支出も増えます。日々の支出にも目を向けながら、老後資金を準備することを検討している方も多いようです。

手間がかからない

マンション経営をすることによって本業が疎かになるのでは?という不安を持つ方がいますが、グループ会社であるエステートナビが一切の業務を代行するので、普段の生活を変えることなく本業に専念できます。

月々の支払いが1万円前後で不動産が維持管理できるから。

40代・50代になった時に自分の仕事以外の収入が欲しい。

営業マンが気に入った、信用できた。

先輩の独立の理由が不動産をたくさん持っていたと聞いたから。

家族が不動産投資を昔からやっていた。

融資が通らないと思っていたら通った。

東京にあこがれていた。

妻から勧められたため

子供たち一人一人に残したい。

など...